光伏行業基本面復盤

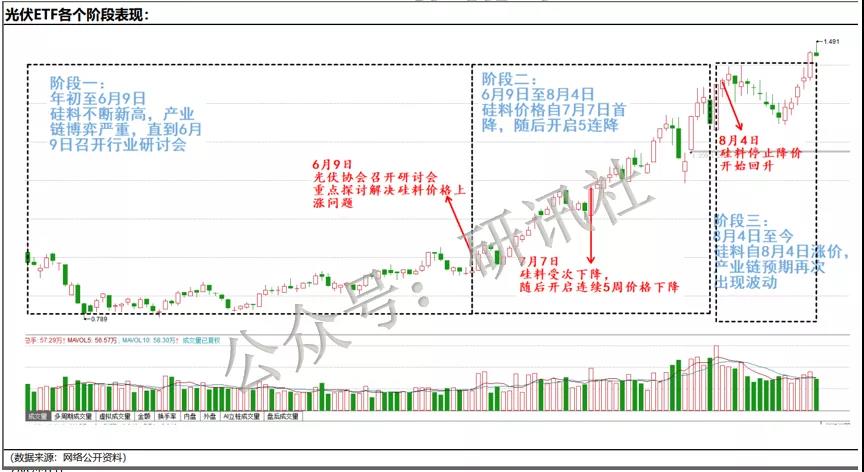

階段一(年初-2021.6.9):硅料漲,板塊調整。硅料價格上漲影響光伏行業整體景氣度,6月9日光伏行業協會召開產業形式研討會,解決硅料價格上漲問題,市場預期硅料可能見頂。

硅料是影響光伏景氣度的重要因素,硅料價格的上漲就會將成本端的壓力轉移到下游的電池和組件,進而影響裝機需求。從2021年年初到6月初,硅料加速上漲,漲幅達127%,光伏產業鏈因硅料價格上漲需求受到壓制,景氣度轉弱。

6月9日,光伏行業協會召開產業形式研討會,與會企業反應上游原材料價格上漲對行業發展形成抑制,協會、工信部、能源局出席會議。主要就是解決硅料價格上漲過快的問題。因此,市場預期硅料價格的拐點到來,行業景氣度預期修復。

階段二(2021.6.9-2021.8.4):硅料跌,板塊漲。7月7號硅料價格如期下降,預期行業邊際拐點出現,光伏7月裝機數據再回高增長驗證邏輯。

7月7號,硅料價格年內首次下降,下降1.4%,隨后硅料從21.42萬元每噸一直下降到8月初,下降到20.4萬元每噸,總體下降幅度為5%左右,因此市場預期光伏裝機的短期需求拐點到來。

8月19號出爐的7月光伏裝機數據也進一步驗證了這一邏輯:7月光伏裝機4.93GW,同比+67.7%,環比增長59%;1-7月累計裝機17.94GW,同比+37.1%。其中,7月戶用光伏裝機1.76GW,同比+98.4%、環比+3.4%;1-7月累計7.62GW,同比+161.6%。七月光伏裝機數據超市場預期。

階段三(2021.8.4-至今):硅料漲,板塊漲。未來潛在需求旺盛可能使得下游逐漸接受高價。

從8月4號以來,硅料價格重回上漲區間,從20.4萬元每噸上漲到20.9萬元每噸,但光伏板塊從8月4號至今上漲13%。

我們認為當前現象對應著一種可能性:之前光伏下游裝機需求不高,而硅料價格不斷上漲,從而進一步壓制了光伏裝機的需求。而現在終端裝機需求超預期,推動產業鏈逐漸接受硅料價格的上漲,產業鏈景氣度可能再次往上提升。

下一個光伏行業景氣度的觀察窗口是8月裝機數據(預計在9月19號左右披露),如果8月份的光伏裝機數據在硅料價格上漲的過程中還能保持高增長,那么直接確認上述邏輯。

從目前數據來看,我們認為需求旺盛使得下游逐漸接受高價的可能性較大,原因是下半年的三大潛在需求會支撐光伏裝機數據高增。

下半年光伏需求的三大驅動

驅動力一,需求后移:國內對組件高價接受度提高,上半年裝機增速雖然放緩,但是下半年有搶裝預期,全年預期裝機60GW,同比24%。

首先,碳中和目標和背景下,我國各個省均有較好的保障性并網規模目標。其中河北、貴州、安徽、廣西等六省2021-22年合計光伏保障性并網規模接近50GW(六省2020年新增光伏裝機占比~30%),新增項目并網時間點為2022年底前。多個省份明確2019和2020年國家公布的競價、平價光伏發電存量項目需在2021年底前并網,否則將移除保障性規模、參與后續年份競爭性配置。目前1-7月全國裝機17GW,全年裝機目標60GW左右,同比增長24%左右,剩下的時間仍有較大的搶裝預期。

其次,7月組件招標量約10GW,開標均價上行至1.8元/瓦,運營商下修了新能源投資收益率門檻,已經逐步接受了高價組件。

驅動力二,分布式光伏:國內積極推擠整縣光伏安裝,分布式戶用式裝機持續超預期,今年預計裝機16GW,同比增長60%。

分布式光伏對組件的接受程度較高,并且政策也較為支持,2021年戶用光伏補貼預算5億元,發改委明確2021年戶用補貼標準為每千瓦時0.03元,折合2021年戶用指標規模將超過16GW,同比增長60%;

另外,整縣屋頂分布式光伏開發試點啟動:6月國家能源局下發《關于報送整縣(市、區)屋頂分布式光伏開發試點方案的通知》,擬在全國組織開展整縣(市、區)屋頂分布式光伏開發試點工作,據國際能源網/光伏頭條統計,截至8月11日已經有118個縣(市、區)簽訂或者達成了整縣推進框架協議,個別縣區已經開工建設;

分布式光伏裝機增長潛力巨大:據《長三角地區分布式可再生能源發展潛力及愿景》,僅江浙滬三地的分布式光伏裝機潛力就高達180-200GW,戶用光伏裝機增長潛力巨大,是重要的潛在需求。

驅動力三,出口需求:海外高價接受能力更強,組件出口持續維持高增。

2021年全球需求或達170GW:我們預計全球2021年是光伏需求大年,新增裝機或達170GW(供應鏈限制的組件需求),同增約30%,2022年預計210-220GW以上,短期主要組件企業反饋二季度訂單較滿,行業高景氣背景下硅料供需偏緊、EVA樹脂供需持續緊張、硅片價格因供給釋放節奏以及成本曲線支撐或好于預期、電池盈利處于底部區間、玻璃供需階段性緩解。

小結

核心觀察窗口是9月中旬的最新裝機數據,如果硅料價格持續上漲,而裝機數據又持續向好,那么就坐實了上述邏輯,光伏產業鏈的景氣度將進一步提升。而在這個最新的邏輯驅動下,首先利好的是硅料企業,因為硅料環節是目前產業鏈中供需最緊張的環節,超額收益最高,其次是和裝機直接相關的逆變器分支。