半導體分立器件行業(yè)是半導體產(chǎn)業(yè)中一個重要分支, 是電力電子產(chǎn)品的基礎(chǔ)之一,也是構(gòu)成電力電子變化裝置的核心器件之一,主要用于電力電子設(shè)備的整流、穩(wěn)壓、開關(guān)、混頻等,具有應(yīng)用范圍廣、用量大等特點,在消費電子、汽車電子、電子儀器儀表、工業(yè)及自動控制、計算機及周邊設(shè)備、網(wǎng)絡(luò)通訊等眾多國民經(jīng)濟領(lǐng)域均有廣泛的應(yīng)用。

1、中國半導體分立器件供需穩(wěn)步增長

相較于國際半導體行業(yè)集中度較高、技術(shù)創(chuàng)新能力強等特點,我國半導體分立器件行業(yè)起步晚,受制于國際半導體公司嚴密的技術(shù)封鎖,大多依靠自主創(chuàng)新。

2016年以來,隨著國內(nèi)經(jīng)濟結(jié)構(gòu)轉(zhuǎn)型升級,物聯(lián)網(wǎng)、新能源、新材料、節(jié)能環(huán)保和新一代通信網(wǎng)絡(luò)等新興行業(yè)強力發(fā)展,推動了我國電子制造產(chǎn)業(yè)快速回升,大大拉升了對上游半導體分立器件產(chǎn)品的需求。2018 年,我國半導體分立器件全年銷售規(guī)模已達2,658.4億元,較2017年增長7.50%。2011年至2018年,我國半導體分立器件的銷售規(guī)模年均復合增長率達到9.72%。

(備注:2013年銷售規(guī)模增速為10.5%)

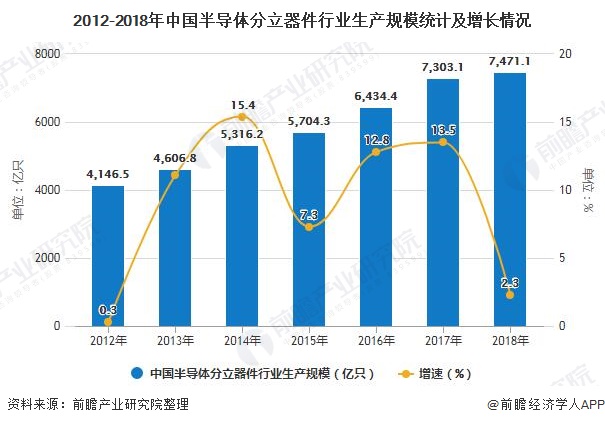

下游市場需求直接拉動了半導體分立器件的生產(chǎn)規(guī)模。改革開放以來,特別是進入21世紀后,我國半導體分應(yīng)器件行業(yè)內(nèi)企業(yè)不斷增加,分立器件的產(chǎn)量隨之攀升;2012年,我國半導體分立器件的整體生產(chǎn)規(guī)模為4606.8億只,至2018年增長至7471.1億只,年均復合增長率達到8.82%。

(備注:2013年生產(chǎn)規(guī)模增速為11.1%)

分立器件市場各應(yīng)用領(lǐng)域均保持著較高的增長速度,占據(jù)我國分立器件市場主要份額的應(yīng)用領(lǐng)域為計算機、消費電子、汽車電子、工業(yè)電子市場等。近年來新能源汽車/充電樁、智能裝備制造、物聯(lián)網(wǎng)、光伏新能源等新興應(yīng)用領(lǐng)域?qū)⒊蔀閲鴥?nèi)半導體分立器件產(chǎn)業(yè)的持續(xù)增長點,行業(yè)呈現(xiàn)良好的發(fā)展態(tài)勢。

據(jù)半導體行業(yè)協(xié)會統(tǒng)計數(shù)據(jù)顯示, 2012年至2018年國內(nèi)半導體分立器件市場需求保持了11.41%的年均復合增長;2018年國內(nèi)半導體分立器件市場需求達到2699.8億元,同比2017年的2458.1億元增長率達到9.8%,繼續(xù)保持著高速增長趨勢。其中,半導體功率器件仍是帶動中國半導體分立器件市場加速增長的主要動力。

2、國產(chǎn)替代降低進口依賴度

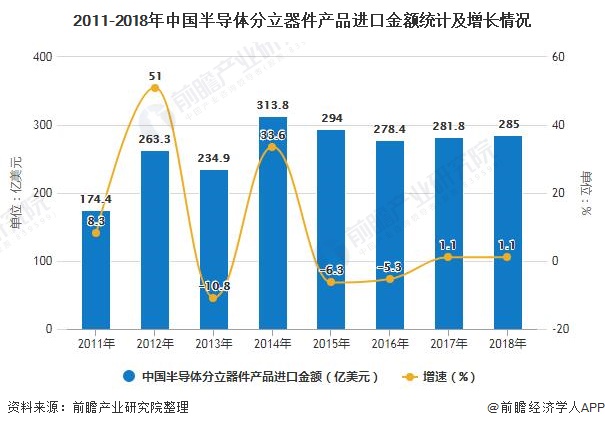

半導體行業(yè)發(fā)源于歐美,日韓及中國臺灣在產(chǎn)業(yè)轉(zhuǎn)移中亦建立了先進的半導體工業(yè)體系。中國半導體起步晚、追趕難度較大。近年來,我國高度重視半導體行業(yè)的發(fā)展,不斷出臺多項鼓勵政策大力扶持包括分立器件在內(nèi)的半導體行業(yè),半導體分立器件行業(yè)已獲得長足發(fā)展,并逐步形成對國外產(chǎn)品的替代。據(jù)中國半導體行業(yè)協(xié)會統(tǒng)計,2011年至2014年中國半導體分立器件產(chǎn)品進口額基本保持增長趨勢,2014年進口額達313.8億美元。2017年中國半導體分立器件進口金額為281.8億美元,相較于2014年進口額下降了10.20%,2018年中國半導體分立器件進口金額為285.0億美元,與2017年基本持平。